서울중앙지방법원 2015나14876

서울중앙지법 "자살은 재해에 해당 안돼… 관련 약관은 잘못된 표시"

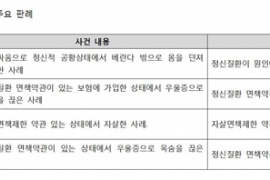

생명보험의 '재해특약'에 계약 책임개시일 2년 경과 후 가입자가 자살했을 때에도 보험금을 지급한다는 약관이 있더라도 보험사가 이 재해특약에 따른 보험금을 지급하지 않아도 된다는 판결이 나왔다. 자살은 재해에 해당되지 않기 때문에 이 특약은 '오기(誤記, 잘못된 표시)'라는 취지다.

서울중앙지법 민사9부(재판장 오성우 부장판사)는 자살한 박모씨의 부모가 ㈜교보생명보험을 상대로 "재해특약 보험금 5000만원을 지급하라"며 낸 보험금청구소송의 항소심(2015나14876)에서 7일 1심을 깨고 원고패소 판결했다.

재판부는 판결문에서 "박씨가 가입한 보험의 재해특약은 '계약의 책임개시일 2년 경과된 후 자살한 경우에는 보험사고에 포함시켜 보험금 지급사유로 본다'는 면책제한조항을 두고 있는데, 이는 교보생명이 재해특약의 약관을 제정하는 과정에서 구 생명보험 표준약관을 부주의하게 그대로 쓴 데 따른 것으로 보인다"며 "평균적 고객의 입장에서 스스로 재해특약의 본래 취지가 무엇인지 이해할 수 있는데도 이를 재해가 아닌 자살에까지 확장해 해석하는 것은 보험계약자에게 당초 기대하지 않은 이익을 주면서 보험사에 무리한 부담을 지우는 것으로 합리적이지 않다"고 밝혔다. 이어 "재해특약에 규정된 면책제한조항은 재해특약의 취지, 약관 제정 경위 등에 비춰볼 때 '잘못된 표시'에 불과하다"고 밝혔다.

박씨는 2012년 2월 충북 옥천의 철도 레일에 누운 상태로 열차에 치어 숨졌다. 수사기관은 신병을 비관한 자살로 판단하고 박씨 사망 사건을 종결했다. 이후 박씨의 부모는 박씨가 2004년 들었던 보험을 바탕으로 교보생명보험에 사망보험금 1억2000여만원을 청구했다. 그러나 교보생명보험은 주계약에 따른 7000만원만 지급하고 재해특약에 따른 5000만원은 "고의 자살은 재해가 아니다"며 지급을 거부했다. 이에 박씨의 부모는 소송을 냈다. 1심은 "해당 약관은 고의 자살이더라도 예외적으로 계약 2년이 지난 후 자살한 경우에는 보험금을 지급한다는 취지"라며 교보생명보험이 박씨의 부모에게 5000만원을 주라고 판결했다.

대법원 "보험사 정신질환 면책약관 유효" 판결 파장

대법원 "보험사 정신질환 면책약관 유효" 판결 파장